築何年まで建物は保つの?【耐用年数の謎】

不動産には「耐用年数」という法的に決まっている「建物を使用できる期間」があります。

【たいようねんすう】

不動産投資における耐用年数とは、建物の使用可能年数のこと。

減価償却費の算定基準として、財務省令で定められた法定耐用年数がある。

法定耐用年数は、建物の構造、用途によって異なる算定基準で、法定耐用年数=建物の寿命ではない。

通販大家さん より引用

- 軽量鉄骨(肉厚3mm):19年

- 木造:22年

- 軽量鉄骨(肉厚4mm以上):27年

- 鉄骨造:34年

- RC造:47年

と決まっており、耐用年数が長いほど頑丈です。

この期間を経過後、建物は実際のところどうなの?という質問をよく受けます。

結論、「法定耐用年数切れ」と聞くと建物として使い物にならないイメージを持つかも知れませんがほとんどのケースにおいて問題ありません。

実際売りに出ている物件の大半は法定耐用年数切れなのでご安心下さい。

耐用年数の3つの使われ方

不動産投資において「建物の老朽化」は間違いなく大きなリスクの一つです。

しかし、これは前述した通り耐用年数が切れているくらいなら問題ありません。

(日本最古の寺である法隆寺なんて築1,000年越えです。)

一般的に心配される建物として使用できるか?ということだけでなく、不動産投資において耐用年数は3つの使用パターンがあります。

- ①減価償却の計算時

- ②融資期間の計算時

- ③建物として使用して問題ないか

巷で心配されているのは主に③で、ここはよほど築古じゃない限り問題ないでしょう。

減価償却時の耐用年数

減価償却とは簡単に言うと、不動産に限らず「物は使用したら価値は減っていく。すり減った分は経費計上して良いよ」というものです。

不動産に限らず社用車やパソコン、事務用品なども減価償却の対象なのですが、熟練した大家は、この減価償却として認められる「経費計上」を上手く活用しています。

例えばパソコンだと5年で償却してOKなので50万円のパソコンを買ったと(実際そんなに高いものは買わないと思います)すると毎年10万円づつ経費にして良いのです。

耐用年数を計算する際は「全力で耐用年数を計算します」というサイトが便利です。

不動産投資でも耐用年数を基に減価償却額を計算するので、例えば木造で建物の価値が2,200万円ある不動産だと、

2,200万円÷22年(耐用年数)=100万円

つまり毎年100万円の経費計上が認められる訳です。

富裕層の投資家なんかはこの仕組みを活用して、「今年は税金が高くなりそうだな。木造物件でも買うか」というノリで築古物件を買っていくのです。

(ここでは割愛しますが築古物件は減価償却を大幅に取ることが認められてます)

融資期間の耐用年数

2つ目の使い方は融資期間の計算です。

金融機関が融資期間を計算するときは通常「耐用年数-築年数」で算出します。

例えば築6年の木造アパートなら22年-6年=16年が融資期間となります。

地方銀行や都市銀行が「耐用年数」にうるさいのもこの為で、築古物件は経過年数を超えているので「価値無し」、つまり融資対象外になる訳です。

巷で心配されている建物の老朽化リスクより、ここまでの2つの方(特に2番)が不動産投資家にとっては大きな意味を持つはずです。

建物としての機能は大丈夫?

再三お伝えした通りこちらは問題ありません。

正確に言うと「問題ないように運営していくことができる」のです。

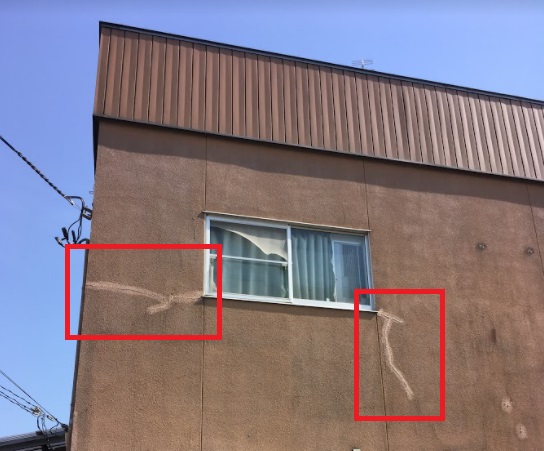

会社員時代に買った私の物件は建物に亀裂が入っていて、この時点で築37年でしたが外壁塗装をしたところ満室になり、入居者からのクレームもありません。

売却した実家も同様で築50年は経っていたはずですが、生活する分には不自由はありませんでした。

建築用語では「物理的耐用年数」と言いますが、要は実際にモノを使える期間です。

この物理的耐用年数は20年や30年では損耗せず、もっと長いのです。

なので、憶えておくべきは減価償却の取り方であり、建物の価値を可能な限り落とさず、それでいて安価に修繕していくノウハウや知識であるはずです。

Related posts:

関連記事

不動産投資メールマガジン

中村が厳選した物件情報を配信中。他にも保険活用ノウハウや最新の融資事例など不動産投資で人生が一変する内容を配信しています。