金融機関の融資決定までの手順【早く融資を出して貰おう】

銀行融資を制するものは不動産投資を制すると言えるほど銀行融資は重要ですが、融資の全体像を掴んでこそ、気を利かせるポイントも見えてくるかと思います。

もちろん私も本日の内容をいつも意識しており、受付時は「2カ月待ち」と言われていたにも関わらず2週間で融資実行まで進めてくれたこともあります。

銀行融資も物件選びや運営と同じく、やる人によって差が出るので本日の内容は特に実践して頂けると嬉しいです。

で、まずお伝えしたいことはサブタイトルが一気に釣りっぽくなりますが「早く融資を出して貰う方法」は・・正直ありません。(汗)

正確に言うと「融資担当者から高評価を得て、融資に足りる人間だと思わせ、融資が通ったり審査期間が1日でも早まるように気を利かせるポイント」が一連の行程のなかにある訳です。

敵を知り己を知れば百戦殆うからず

孫氏

孫氏の言葉の通り、まずは相手のことを理解しないことには「この人とはお付き合いし易い」とか「この投資家は気が利くな」と思って貰うこともできません。

繰返しになりますが、行員から色々な意味で好感を持たれる為にはまずは「金融機関の意思決定のプロセス」を投資家自身が理解しなくては作戦が立てられませんね。

金融機関は選んで打診すべき

融資の行程の前に抑えるべきことがあります。

いくら金融機関の審査を理解しても、融資が出ない金融機関にアタックしていても無駄だということです。

打診方法や事業計画書に問題がある以前に、「いまの自分で相手にしてくれる金融機関」にアタックしないと絶対に玉砕します。

詳しくはこちらの参考記事をざっとご覧下さい。

↓

銀行融資の正しい戦略

ご自分が使えそうな金融機関がわかりましたか?

それを掴んで始めて行動開始です。

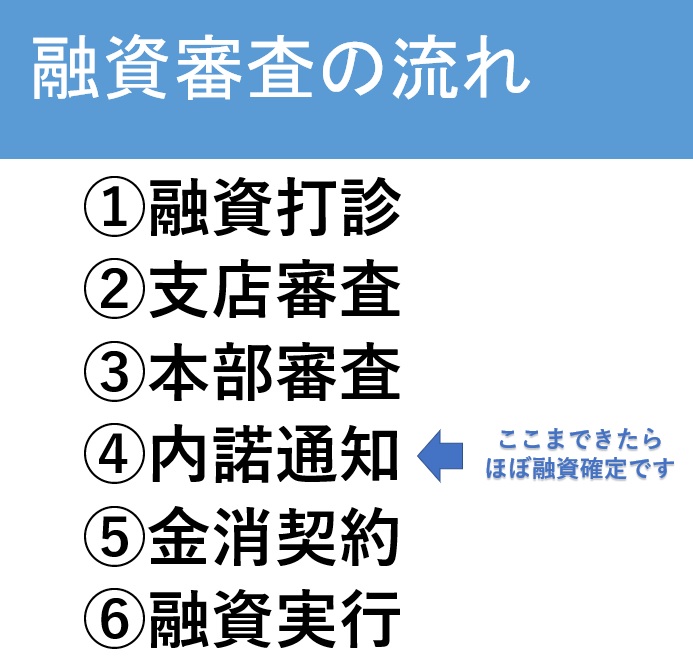

銀行融資の順番

ここからが本題になりますが通常、銀行融資は以下の順番で進んでいきます。

※②支店審査と③の本部審査は通常どちらか一方です。

ここからは概要と注意点に絞ってお伝えします。

融資打診

金融機関に打診するところからスタートです。

まずは電話で地域の金融機関に要点を伝え、見込みがあるところに訪問すれば良いでしょう。

※厳しい金融機関は電話口でNGオーラ満載です。(涙)

電話で前向きな姿勢を感じた金融機関にはこちらの記事に書かれている、「自分のことが分かる資料」を持って相談しにいきます。

そして、出来れば事前に渡しておきたいところです。

受付に行くと大体は「追って面談の日時をご連絡します」と言われるので、その面談日までに「自分のことが分かる」かつ「最大限アピールできる」資料を渡してしまいます。

大半の人は指示に従うだけですが、この資料が分かりやすく作られていると一歩リードで、担当者からの印象がまるで違うはずです。

さらに、しっかりした資料が行員の手元にあると融資審査時も楽なのです。

銀行員は多忙を極める中、融資審査の手続きを進めてますが案件ごとに稟議書を書き、上長のハンコを貰います。

にも関わらずご本人の情報が不足しているといちいち確認したり、場合によっては作文したりと、面倒臭くてやってられないのです。(多分)

融資面談について

銀行に伺ったら簡単な面談が始まるはずです。

この時ですが、1点ご注意下さい。

すべての質問に対して誇張や思ってない回答はせず、事前に渡した資料を基に正直に回答した方が良いでしょう。

就職活動で散見される、思ってないことを言っても仕方ないので普通に会話すればOKだと思います。

「何故当行と取引したいと思ったのですか?」

→自宅と物件の所在地両方に支店があり、今後も長くお付き合いさせて頂ける可能性を感じた為です。

「不動産投資を始める理由を教えて下さい」

→不安定な世の中だと以前から感じていました。自助努力の必要性を以前から感じていた為です。

などです。

「不労所得を得たい」「アーリーリタイアしたい」などは言わないでおきましょう。

支店審査・本部審査

不動産の金額が大きければ支店決済で済み、支店の責任範囲外なら本社稟議となります。

担当者と意思疎通ができれくれば「この物件、支店で決済いけますか?」とストレートに聞いてますが、最初は探り探りになるはずです。

新規の取引だとどこの金融機関も3~4週間はかかるとみて動いた方が良いです。

そして、肝心の融資面談ですが受付時に資料を渡し、面談日時が追って連絡されるはずです。

金銭消費貸借契約

略して「金消」と呼ばれる契約です。

金融機関とお金を借りる契約ですね。

必要書類や記名押印については金融機関が説明してくれます。

余計なことを言わずに粛々と指示に従うだけで良いでしょう。

融資実行

通常、融資の実行は決済日と同日にします。

融資したお金を勝手に使われたた困る為です。

(私は何故か決済2日前に入金されたことがありますがレアケースです)

ここでの注意点は、家賃の日割り料金や水道光熱費、仲介手数料や保険料など決済までに支払う金額に誤りがないか確認しておくことです。

ほとんどの場合、間違ってはいないと思いますが稀に間違っています。

さらに、「融資アレンジ手数料」というよくわからない費用を請求された話もきくので、明細を1項目づつ確認しましょう

まとめ

つまり融資審査をスムーズにする為には、審査基準が決まってはいる中でいかに銀行員の立場になり会話や資料などで自分をアピールするか?なのです。

例えば日本政策公庫の事業計画書のテンプレートだって、見たことがある人ならお分かりだと思いますが不動産投資には全く向いていないひな形です。

指示に従うだけの人間だと、「ではまず事業計画書をお持ち下さい。ひな形はこれです」と言われたとき、馬鹿正直にそのままやってしまいます。

行員の立場で考えると、上のフォーマットでは分かりにくいのは明白。(少なくとも不動産投資では絶対書けません)

「私が作成したものもお持ちしてよろしいですか?」と聞いて、事業計画だけではなく、プロフィールや職歴など自分のことを伝えるなど、工夫はいくらでもできるはずです。

ここまでお伝えした流れを振り返ると、気を利かせる瞬間はたった一度で、「融資の打診~融資面談のとき」だけです。

あとの本部審査や金賞消契約の細かな必要書類を割愛したのは、そんなことは現場で行員に指示されるからです。

一番大切なのは相手(銀行員)の手間を減らすことです。

いちいち確認しなくても本人が作った資料で伝わる。本人の言葉ややり取りで信頼できると伝わる。

こうなれば銀行員の動きは各段に良くなるはずです。

- いかに自分を伝え

- 銀行員の手間を削減できるか

この2点です。

この2つさえしっかり出来ていれば銀行側から面倒なお客さん扱いされず、早く稟議を上げてくれるはずです。

関連記事

不動産投資メールマガジン

中村が厳選した物件情報を配信中。他にも保険活用ノウハウや最新の融資事例など不動産投資で人生が一変する内容を配信しています。