金融機関の不動産評価方法

不動産投資はローンを使う人が多いはずです。

そこで大問題になるのが

「ローンは借りれるのか?」

「借りれるとしたらいくらか?」

だと思います。

金融機関は独自の評価によってローンを決めているのですが、各行によって評価方法や基準がバラバラです。

支店や下手すると担当者によって変わってくるくらいマチマチなのですが、今日は基本的な2つの不動産の評価方法についてお伝えします。

不動産投資初心者は、ひとまずここさえ抑えれば、融資の目途はつけやすいかと思います。

(ちなみに金融機関は普通、このどちらの評価も行うのですが、この2つで評価してみて安い方を採用する場合や平均を取る場合など、実に様々です。)

評価に加えて、「この人(会社)に貸しても大丈夫か?」という与信面での審査も加わるので一概には言えないのですが、評価方法よりこちらの方が色々厄介です。

積算評価

積算評価はすごく簡単で、要は土地と建物の合計額です。

土地値は、

土地の面積×路線価

この公式で「土地の路線価」が出ます。

それに建物の価値を足すだけです。

これを基におおよその金額を出すやり方です。

これに掛け目が入って少なくなったり、実勢価格(実際に売れそうな価格です)になったりと金融機関によって変わるくるわけです。

路線価の調べ方は国税庁の時価マップで調べます。

とは言っても、国税庁のマップはものすごく見にくいと思います。

該当番地を探すのも大変ですし、借地権割合なども見なくてはいけない場合もあります。

そこで重宝するのがアプリverです。

検索窓に地番まで入力するだけで、近隣の路線価を探してくれます。

私もピンポイントで事例がないなら近隣事例をいくつか見て、おおよその価格を出してます。

例えばこれで

土地値/㎡あたり100,000円、土地の広さが200㎡なら土地値2,000万円になるわけです。

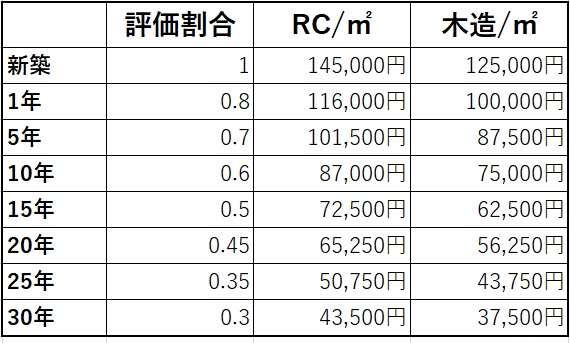

一方、建物は古くなることを理由に計算しない銀行もありますが、基本は再調達価格を基にすることが多い印象です。

数年前にある金融機関に聞いた話ですが、こんな感じです。

収益還元評価

これはもっと簡単で要は利回り(特に現況利回り)です。

物件の収益性が高いかどうかを見るので、利回りが低い物件は評価が下がります。

これ以上説明することがないくらい簡単です(笑)

数年前の日本政策金融公庫は特にですが、この収益還元評価をすることで有名でした。

土地として価値が低い物件でも、利回りが高く事業として成り立つと判断されると融資は出ていたのです。

以上2つが不動産の評価方法です。

プラス与信

これに加えてサラリーマンなら年収や勤続年数、役職など不動産以外で補填できる収入があるかを見られます。

会社経営者は決算書ですね。

不動産がイマイチでも、それ以外の収入で補填できると判断されれば融資は出ます。

ちなみに、いまの不動産融資はすごく厳しくなってきているので、収益還元より積算を重視する金融機関ばかりになっています。

土地の価値は上下はするものの、経年劣化するものではないので、やはり手堅いのです。

私も初心者には事業性の高い収益還元よりも、土地値がそこそこ出る堅めの物件を勧めています。

プラス景気

さらに最後に「景気の動向」が加わります。

というか、一番大きな要因はこれかも知れません。

こちらの記事でも書いた通り、不動産投資への融資は金融庁の動向次第なので、以前のかぼちゃの馬車やアプラスの不正融資のように事件が続くと全てが閉まってしまいます。

全てが揃うタイミングを待つ人達

簡単にお伝えしてきましたが、ここまででも「全ての条件が良いタイミング」はほとんど訪れません。

不動産投資への融資がバンバン出る時代は物件の価格は上がりますし、融資が出にくい時期は価格が落ちます。

積算だろうが収益還元だろうが、各金融機関の審査基準の詳細まで知ることは出来ませんし、与信だってどう評価されるか実際のところは分かりません。

なので、各指標を頭に入れた上で「この銀行はどれを重視しているか?」という視点で考えると突破口が開けるかもしれないですね。

関連記事

不動産投資メールマガジン

中村が厳選した物件情報を配信中。他にも保険活用ノウハウや最新の融資事例など不動産投資で人生が一変する内容を配信しています。