サラリーマン大家に対する評価の大前提

サラリーマン大家の融資審査時のチェック項目は大体決まってます。

例外はあるものの、新規の取引だと提出資料はどこも同じ。

つまり、どの金融機関も似た様なポイントを見て融資するかどうか、最初の足切りをしていると言って良いでしょう。

「貸倒れリスクが無いと判断した人に貸す」という大原則

「不動産投資で不労所得を得たいです」と言う人はいますが大前提は「貸倒れリスクがない人」認定されることです。

そして、サラリーマン大家は本業で働きつつ不動産投資をしているので兼業認定されます(当然です)

巷の武勇伝本に影響されて忘れられがちですが、本業(会社員)の業績や今後の見通し、毎月の収支はどうなっているか?をまずチェックされるのです。

「賃貸経営=副業」「サラリーマン=本業」なので、ここが駄目だと相手にしてくれません。

(体の良い断り文句で断られます)

なので、

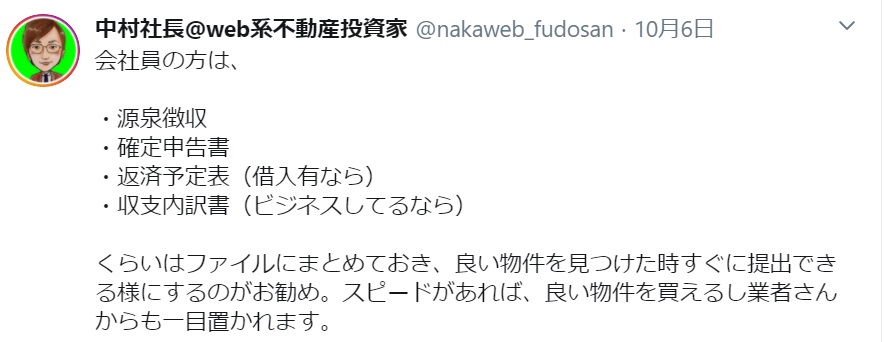

①自己資金(貯金)

②勤続年数

③企業名

④役職

⑤年収(源泉徴収票)

これらが分かる書類を準備するのは勿論、そもそも論ですが、

「40歳過ぎでアルバイト」

「貯金は10万円しかない」

「年収は200万前後」

これだと、普通に考えて「本業の業績」が悪すぎるので、速攻で足切りされます。

なのに、

なのにですよ?(笑)

「お金はないけど不動産投資に興味がある」という人は後を絶ちません。

仕事も長続きせず貯金もロクにない人を危険視するのは金融機関だけではないはずです。

武器は磨いていける

なので、本業や貯金が微妙なら「親が地主」とか「実家が金持ち」とか特別な事情がない限り、融資は諦めた方が良いです。

休日を使って金融機関や不動産業者を当たっても見事に無駄になります。

ただ、いますぐに「金融機関に出せる武器」を持たない人でも大丈夫で、お金がないなら副業をして貯めれば良いし、属性が低いなら就職や転職をしてアップさせましょう。

残酷かも知れませんが話はそれからなのです。

メガバンクでも地方銀行でも「貸倒れリスクが無い人」に貸すのが銀行です。

プロ(専業大家)じゃない限り、本業や資産背景でジャッジされる事を念頭に、どれか一つでも強化すれば道は開けてくるはずです。

関連記事

不動産投資メールマガジン

中村が厳選した物件情報を配信中。他にも保険活用ノウハウや最新の融資事例など不動産投資で人生が一変する内容を配信しています。